রেওয়ামিলের উভয় দিক মিলে যাওয়ার অর্থ এই নয় যে হিসাব শতভাগ নির্ভুল সাধারণত রেওয়ামিল মিলে গেলে ধরে নেওয়া হয় যে হিসাবের গাণিতিক শুদ্ধতা ঠিক আছে। কিন্তু হিসাবের মধ্যে এমন কিছু ভুল থেকে যায়, যেগুলো রেওয়ামিলের মাধ্যমে ধরা পড়ে না। এগুলোকে রেওয়ামিলের অসুবিধা বা সীমাবদ্ধতা বলে। এই ধরনের ভুলকে প্রধানত দুইভাগে ভাগ করা যায় ৷ নিচে ভুলের প্রকারভেদের বর্ণনা করা হলো:

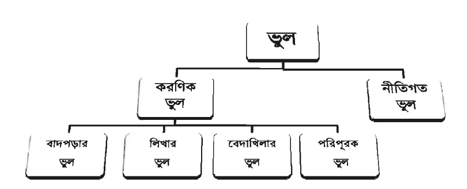

১। করণিক ভুল :

ক) বাদ পড়ার ভুল : লেনদেন সংঘটিত হওয়ার পর তা ভুলে প্রাথমিক হিসাবের বইয়ে লিখা না হলে খতিয়ানের কোনো হিসাবেই লিপিবদ্ধ হবে না। আবার লেনদেন প্রাথমিক বইয়ে লিপিবদ্ধ হলেও তা খতিয়ানের কোনো দিকেই তথা ডেবিট বা ক্রেডিট কোথাও লিপিবদ্ধ করা হলো না। এই জাতীয় ভুলকেই বাদ পড়ার ভুল বলা হয়। এই ধরনের ভুলের কারণে রেওয়ামিলের উভয় দিকে কম টাকা লিখা হবে, ফলে রেওয়ামিল মিলে যাবে কিন্তু ভুল থেকে যাবে। যেমন:- সীমান্ত ট্রেডার্সের নিকট বাকিতে পণ্য বিক্রয় ৫,০০০ টাকা । তা বিক্রয় জাবেদায় মোটেও লিখা হলো না ফলে খতিয়ানের কোথাও লিখা হলো না। কিন্তু রেওয়ামিল মিলে যাবে ।

খ) লিখার ভুল : প্রাথমিক হিসাবের বইতে কোনো লেনদেনের পরিমাণ কম/বেশি লেখা হলে তা খতিয়ানের সংশ্লিষ্ট হিসাবের উভয় দিকেই উক্ত অঙ্কে বেশি বা কম লেখা হবে। এই ভুলের কারণে রেওয়ামিল মিলে যেতে কোনো অসুবিধা হবে না। যেমন:- রতন ব্রাদার্সের নিকট ৫,০০০ টাকার পণ্যদ্রব্য বিক্রয় করা হয়েছিল। যদি বিক্রয় জাবেদায় ৫,০০০ টাকার জায়গায় ৫০,০০০ টাকা লিখা হয় তা হলে রতন ব্রাদার্স হিসাব ও বিক্রয় হিসাব উভয় হিসাবেই ৪৫,০০০ টাকা বেশি লেখা হবে এবং রেওয়ামিল মিলে যাবে।

গ) বেদাখিলার ভুল : প্রাথমিক হিসাবের বই হতে খতিয়ানে স্থানান্তরের সময় একটি হিসাবের পরিবর্তে অন্য একটি হিসাবের সঠিক দিকে টাকার অঙ্কে লেখা হলে যে ভুল হয় তা বেদাখিলার ভুল বলে। এই জাতীয় ভুল রেওয়ামিলে ধরা পড়বে না । যেমন: কালাম ট্রেডার্সের নিকট হতে ২০,০০০ টাকা নগদ পাওয়া গেল। এটা ডেবিট দিকে ঠিকই লেখা হয়েছে কিন্তু ক্রেডিট দিকে কালাম ট্রেডার্সের পরিবর্তে সালাম ট্রেডার্সের হিসাবে ক্রেডিট করা হয়েছে।এতেও রেওয়ামিল মিলে যাবে।

ঘ) পরিপূরক বা স্বয়ংসংশোধক ভুল : হিসাবরক্ষকের অজ্ঞাতসারে একটি ভুল অন্য একটি ভুল দাখিলা দ্বারা উভয় দিকে সমান হয়ে গেলে উহাকে স্বয়ংসংশোধক বা পরিপূরক ভুল বলা হয়। যেমন:- শিহাব ট্রেডার্স হিসাবে ৫,০০০ টাকা ডেবিট হওয়ার কথা ছিল। ভুলে তা ৫০০ টাকা ডেবিট হয়েছে। আবার জামিল ট্রেডার্স হিসাবে ৫,০০০ টাকা ক্রেডিট হওয়ার কথা ছিল। ভুলে ৫০০ টাকা ক্রেডিট করা হয়েছে। ফলে উভয় হিসাবে ৪,৫০০ টাকা কম লেখা হয়েছে। কিন্তু এই ভুলের জন্য রেওয়ামিল মিলে যাবে।

পরিশেষে বলা যায় উল্লিখিত চার ধরনের ভুল থাকা সত্ত্বেও রেওয়ামিল মিলে যাবে কিন্তু রেওয়ামিলে ভুল থেকে যাবে।

২। নীতিগত ভুল:

হিসাববিজ্ঞান জ্ঞানের অজ্ঞতার কারণে অথবা হিসাববিজ্ঞানের স্বীকৃত রীতি-নীতি লঙ্ঘনের মাধ্যমে যে ভুল সংঘটিত হয়ে থাকে, তাকেই নীতিগত ভুল বলে। নীতিগত ভুল নিম্নোক্তভাবে হতে পারে। যেমন- মূলধন জাতীয় ব্যয়কে মুনাফা জাতীয় এবং মুনাফা জাতীয় ব্যয়কে মূলধন জাতীয় ব্যয় হিসাবে লিপিবদ্ধকরণের মাধ্যমে নীতিগত ভুল হয় এবং এই ভুলের কারণে রেওয়ামিল মিলে যাবে কিন্তু ভুল থেকে যাবে । কারণ যেকোনো প্রকার খরচেরই ডেবিট উদ্বৃত্ত হয়ে থাকে। উদাহরণস্বরূপ বলা যায়

ক) কলকব্জা ক্রয় ৫০,০০০ টাকা

ভুলবশত কলকব্জা ডেবিট না করে ক্রয় হিসাব ডেবিট করা হয়েছে।

খ) কলকব্জা মেরামত খরচ – ৫,০০০ টাকা

ভুলবশত মেরামত খরচ ডেবিট না করে কলকব্জা হিসাবকে ডেবিট করা হয়েছে।

Promotion

Download Our Mobile Apps